国税徴収法過去問【差押(要件)】

第41回(平成3年)税理士試験国税徴収法

〔第一問〕

1 次のことがらについて簡潔に説明しなさい。

(1)差押えの要件

(2)財産調査の質問と検査

第43回(平成5年)税理士試験国税徴収法

〔第一問〕

納税者の財産について国税の滞納処分による差押が行えるのは、一般的には「督促状を発した日から起算して10日を経過した日」より後であるが、このような一般的な差押を行うことができるときより早い時期に滞納処分による差押を行うことができるのは、どのような措置をとった場合か、各措置の趣旨と要件について述べなさい。

第56回(平成14年)税理士試験国税徴収法

〔第一問〕

国税徴収の確保のために設けられている制度のうち次のものについて、簡素に説明しなさい。

問1 徴収職員に与えられている財産調査のための権限

問2 通常の差押えの執行が可能となる「督促状を発した日から10日を経過した日」(国税徴収法47条第1項第1号)までに行うことができる特別な保全措置

第63回(平成25年)税理士試験国税徴収法

〔第一問〕

問1 次に掲げる差押えについて、それぞれ差押えができる要件を説明しなさい。なお、解答は答案用紙の指定欄に記載すること。

(1)通常の差押え

(2)繰上保全差押え

(3)保全差押え

(4)繰上請求がされた国税による差押え

(5)繰上差押え

(6)担保提供された財産(金銭を除く)の差押え

(7)保証人の財産の差押え

(8)第二次納税義務者の財産の差押え

(9)譲渡担保財産の差押え

国税徴収法過去問【差押(制限)】

第49回(平成11年)税理士試験国税徴収法 【差押(制限)】 全般

〔第一問〕

1 次の事柄について簡素に説明しなさい。

(1)人格のない社団等に係る第二次納税義務

(2)交付要求の要件、手続及び効果

(3)滞納処分費

(4)滞納処分を免れる行為に対する罰則

2 財産の差押えることができない場合について説明しなさい。

第58回(平成20年)税理士試験国税徴収法【差押(制限)】絶対的・条件付差押禁止

〔第二問〕

ー事例問題ー

第66回(平成28年)税理士試験国税徴収法【差押(制限)】絶対的・条件付差押禁止

〔第一問〕

問1

(1) 滞納者が職業又は事業(農業及び漁業を除く。)の用に供されている財産について、(イ)絶対的に差押えが禁止される場合と(ロ)条件付きで差押えが禁止される場合を説明しなさい。

また、(ハ)上記イとロの対象となる財産の範囲が異なる理由について、制度の趣旨に言及して説明しなさい。

(注)解答は、答案用紙の指定欄に記載すること。

(2) 徴収職員が差し押さえようとしている滞納者の機械について、その機械を滞納者から賃借して事業の用に供している第三者(滞納者の親族その他の特殊関係者ではない。)が引き続き、その機械を賃借することができる場合を説明しなさい。

なお、税務署長の処分について説明する必要はない。

(注)解答は、答案用紙の指定欄に記載すること。

第39回(平成元年)税理士試験国税徴収法【差押(制限)】 給与差押禁止

〔第二問〕

ー事例ー

第50回(平成11年)税理士試験国税徴収法【差押(制限)】 給与差押禁止

〔第二問〕

ー事例ー

第54回(平成16年)税理士試験国税徴収法【差押(制限)】 給与差押禁止

〔第二問〕

ー事例ー

第58回(平成20年)税理士試験国税徴収法【差押(制限)】 給与差押禁止

〔第二問〕

ー事例ー

第63回(平成25年)税理士試験国税徴収法【差押(制限)】 退職金の差押禁止

〔第二問〕

ー事例ー

国税徴収法過去問【差押(保護)】

第39回(平成元年)税理士試験国税徴収法【差押(保護)】 差押換の請求

〔第一問〕

1 次のことがらについて説明しなさい。

(1)強制換価の場合の消費税等の優先

(2)滞納者の財産につき、滞納処分を執行してもなお徴収すべき額に不足すると認められるときの徴収上の措置

(3)差押換の請求

第45回(平成7年)税理士試験国税徴収法【差押(保護)】 差押換の請求

〔第二問〕

滞納者が死亡し、相続が開始された場合を前提として、次の小問に答えなさい。

ー事例ー

第62回(平成24年)税理士試験国税徴収法【差押(保護)】 差押換の請求

〔第一問〕

問1 次の事項について簡潔に説明しなさい。ただし、税務署長が行う処理について説明する必要はない。なお、解答は答案用紙の指定欄に記載すること。

(1)差押替えの請求

(2)交付要求の解除の請求

第68回(平成30年)税理士試験国税徴収法【差押(保護)】 差押換の請求

〔第一問〕

問2 税務署長は、賃借権の目的となっている不動産を差し押さえ場合は、その賃借権を有する者に対して、その不動産を差し押さえた旨を通知しなければならないこととされている。その理由について、国税徴収法に定められた制度に言及しながら説明しなさい。

第70回(令和2年)税理士試験国税徴収法【差押(保護)】 差押換の請求

〔第一問〕

問2 次の事項について、簡潔に説明しなさい。ただし、税務署長が行う処理については説明する必要はない。

(1)財産の差押替えの請求について

(2)交付要求の解除の請求について

国税徴収法理論暗記【差押(要件)】【差押(制限)】【差押(保護)】

-

-

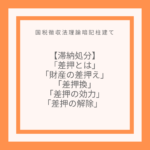

参考国税徴収法理論暗記柱建て【滞納処分】「差押とは」「財産の差押え」「差押換」「差押の効力」「差押の解除」

理論暗記、答案作成の項目立てに活用ください。 差押とは 1 差押えの要件(徴47①) (1)督促を要する差押 (2)督促を要しない差押 財産の差押え 1 差押えの対象財産2 一般の差押禁止財産(徴75 ...

続きを見る

-

-

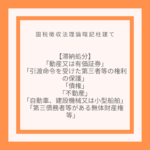

参考国税徴収法理論暗記柱建て【滞納処分】「動産又は有価証券」「引渡命令を受けた第三者等の権利の保護」「債権」「不動産」「自動車、建設機械又は小型船舶」「第三債務者等がある無体財産権等」

理論暗記、答案作成の項目立てに活用ください。 動産又は有価証券 1 差押手続(徴56、60) (1)財産の占有 (2)動産・有価証券の保管2 差押の効力(徴56,61) (1)差押動産の使用収益 (2 ...

続きを見る